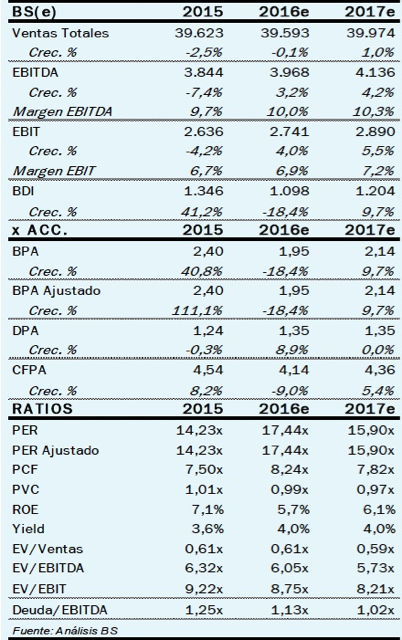

BARCELONA. Tras unos años de debilidad en volúmenes, este año iba a ser el punto de inflexión para Saint Gobain (SGO) gracias principalmente a la mejoría macro en Francia (25% ventas), que debería haber permitido la recuperación de los márgenes en Distribución (47% ventas de SGO).

No obstante, tras el Brexit creemos que la mejoría que esperábamos se diluirá ante una expectativa de menor crecimiento en Francia y un parón de la actividad en UK (20% de distribución, 10% de las ventas totales de SGO).

Pese a que en los resultados del primer semestre volverán a demostrar fortaleza en EBIT (+4,5% BS(e) vs +5,1% consenso) y los márgenes seguirán manteniendo el tono (6,8% vs 6,4% en 1S’15), pensamos que la probabilidad de que decepcionen en la segunda parte del año -en lo que es el semestre más relevante especialmente en distribución- será elevada. Ello unido a la limitada visibilidad (en el tercer trimestre la compañía sólo publica ventas) nos hace revisar nuestros números a la baja.

Establecemos un escenario más conservador (-5,2% frente a nuestra anterior estimación) que lleva nuestro crecimiento en EBIT’16e al +4% (vs +10% antes y +5,4% consenso).

Establecemos un escenario más conservador (-5,2% frente a nuestra anterior estimación) que lleva nuestro crecimiento en EBIT’16e al +4% (vs +10% antes y +5,4% consenso).

Incertidumbre

Algo que permitirá a la compañía cumplir con el guidance’16 de “ampliar la mejora en EBIT” pero que en todo caso no supondrá el fuerte repunte que se esperaba para 2016.

A largo plazo, la incertidumbre en Europa creemos que afectará principalmente a los volúmenes de distribución (98% ventas Europa), lo que impedirá que la división vuelva a alcanzar unos márgenes precrisis, limitando la mejora en la misma en +100 pbs (vs +130 antes). Esto erosionará los márgenes del grupo en recurrencia hasta 8,4% (vs 8,7% antes, 6,7% en 2015 y 9,5%pico) e implicará una caída del crecimiento a largo plazo y dejará la TACC’15-20e en EBIT en +6,3% vs +8,2% antes.

Con todo, rebajamos nuestro precio objetivo a 40 euros por acción (-13% vs antes y +12 potencial) y mantenemos nuestra recomendación de comprar.

_______________________

Óscar Rodríguez es analista del Banco Sabadell