ALICANTE. En el artículo que publicamos el pasado mes, repasamos como construir una cartera coherente a largo plazo. Apuntamos que a mayor horizonte de inversión (más de 20 años) mayor réplica de la Cartera de Mercado (C.M.) de equilibrio, y a menor horizonte de inversión, mayor será la necesidad de ajustar la cartera de equilibrio a las condiciones del mercado. Este mes vamos a repasar algunas formas de acercarnos a la C.M. en el corto y medio plazo, es decir cómo realizar una asignación táctica.

La C.M. de equilibrio es el benchmark de referencia, pero lo es para el muy largo plazo. La C.M. puede fluctuar en el corto y medio plazo de forma importante. Como las ponderaciones en la C.M. son una observación expost, no tenemos forma de conocer a priori su composición exacta por lo que tendremos que realizar una suerte de market timing.

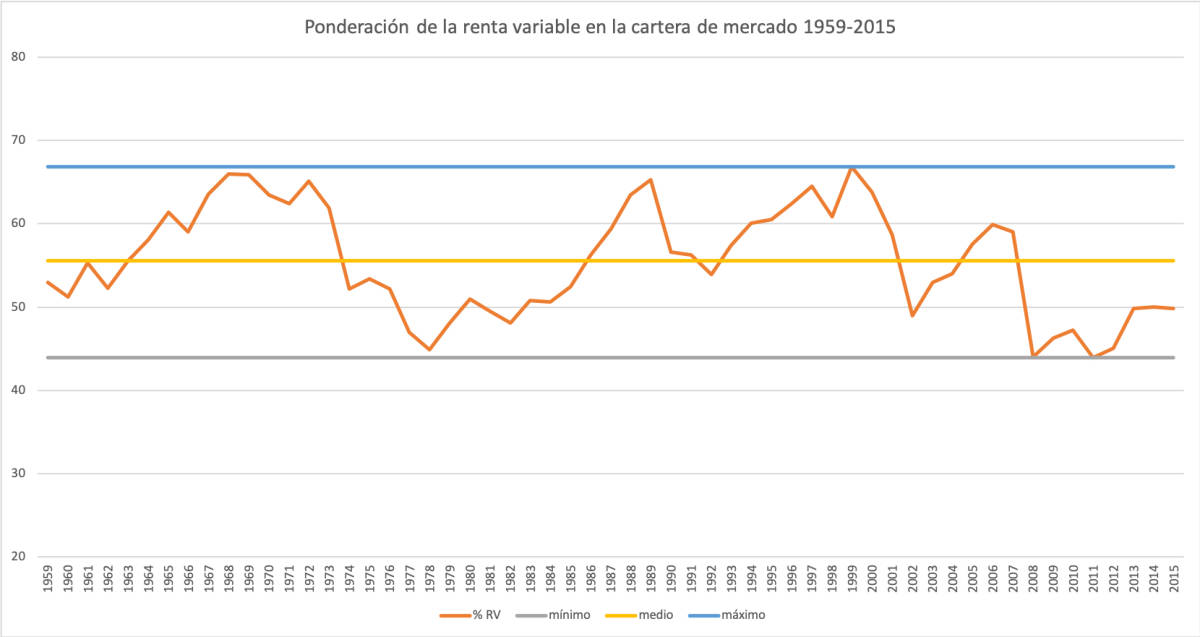

Como podemos observar en la gráfica, la ponderación de la renta variable en la C.M. se ha situado aproximadamente en un rango de 44% a 67% según los datos observados entre 1959 y 2015. La ponderación media fue del 55%, cuya ponderación llegamos a definir como la C.M. de equilibrio. Por tanto, para realizar nuestra asignación táctica podemos partir de la base que vamos a dejar fluctuar el riesgo correspondiente a la renta variable entre el 45% y el 65% en función de las condiciones de mercado imperantes.

Aunque sea un ejercicio ligeramente complejo y por tanto conviene encargarlo a su asesor financiero, siempre resulta interesante conocer su funcionamiento por si el inversor desea implementarlo por su cuenta. Tenemos la suerte que hoy día los inversores minoristas tienen a su disposición productos para realizar tal asignación táctica de manera eficiente (Fondos Indexados y ETFs). Por un lado, contamos con productos con exposición al riesgo de Mercado (Beta), y por otro lado a productos con exposición a factores de riesgo específicos (Beta Inteligente o Smart Beta). Hacer fluctuar de forma táctica el riesgo correspondiente a la renta variable se puede conseguir cambiando la exposición a estos dos tipos de riesgo (riesgo de mercado y riesgo específico) de forma conjunta o individualizada.

Existen muchos tipos de factores de riesgo específicos. Entre otros, los hay basados sobre la capitalización de las empresas que componen el índice (size factor), sobre su valor contable (value factor), sobre la bondad de sus resultados (quality factor), sobre la persistencia de la rentabilidad (momentum factor), o sobre la desviación de la rentabilidad (volatility factor).

Riesgo específico

Una forma simple para elegir el riesgo específico que nos conviene en cada momento, es comparar la persistencia de la rentabilidad entre los factores de riesgo específicos y seleccionar el o las que ofrecen mejor resultado. La persistencia (o momentum) se calcula como la rentabilidad del factor de riesgo en cuestión para los últimos 12 meses y restando la rentabilidad del último mes. El rebalanceo táctico a factores específicos se puede realizar cada tres meses.

En el caso de adecuar la asignación táctica al riesgo de mercado (riesgo sistemático) nos interesa aumentar el riesgo cuando el mercado está barato, y bajarlo cuando el mercado está caro. Hay muchas maneras de valorar si el mercado está barato o caro: el ratio precio-dividendo, el ratio precio-beneficio, el ratio precio-beneficio ajustado (Schiller), entre otros. El rebalanceo táctico al factor de mercado se puede realizar anualmente.

Independientemente de la metodología que escojamos para realizar nuestra aproximación táctica a la C.M., siempre conviene mantener una beta similar a la beta de una cartera invertida entre un 45% y 65% en renta variable. Si nos salimos de este rango, corremos el riesgo de desviarnos demasiado de la asignación óptima. La asignación estratégica a la renta fija será simplemente toda aquella proporción del capital disponible que no hallamos invertido en renta variable. En el caso de la renta fija también podemos realizar algún ajuste a factores específicos. Estos factores pueden ser el riesgo de crédito, el riesgo de duración, o el riesgo de liquidez.

Recuerden que para ajustar esta asignación táctica de la C.M. a su perfil inversor, solo tiene que introducir un activo libre de riesgo en su cartera en la proporción en la que desee reducir la volatilidad de su cartera.

Marc Leutscher es responsable de inversión, producto y riesgo de la EAF alicantina gCapital Wealth Management