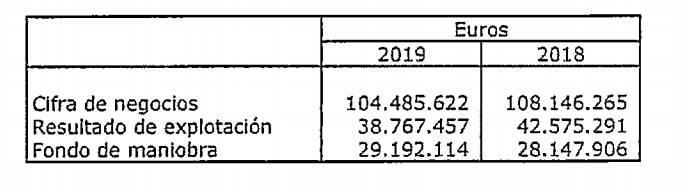

VALÈNCIA. La multinacional valenciana Jeanología, dedicada a la tecnología láser y tecnologías sostenibles para la industria del acabado textil, cerró el ejercicio 2019 con una reducción del 3,3% en su facturación hasta los 104,5 millones tras una fuerte subida en 2018, según sus cuentas consolidadas depositadas en el Registro Mercantil.

Fundada por Enrique Silla en 1993, la empresa, con sede en Paterna, ha conseguido cautivar a marcas como Polo Jeans, Abercrombie & Fitch, Pepe Jeans, Diesel, Hilfiger Denim, Jack & Jones, G Star, GAP, Uniqlo o H&M. La compañía, que cuenta entre su accionariado con el fondo Carlyle, también anunciaba el pasado año el fichaje de Carlos Arias como nuevo CEO para continuar con su expansión internacional.

Respecto a la cifra de negocio, 103,6 millones se enmarcaron en las ventas de máquinas y recambios. mientras, 456.968 euros fueron debidos a servicios de consultoría y atención técnica. En cuanto a los mercados, la mayor parte de sus ventas -95,6 millones- se concentraron en el mercado de fuera de la Unión Europa, mientras que en España se incrementaron ligeramente hasta los 6,3 millones de euros. Mientras, los beneficios se redujeron de 33,1 millones a 28,7 en 2019.

"El Grupo está aumentando su internacionalización y la de su red comercial, lo que permite una menor dependencia de determinados mercados, y adicionalmente está invirtiendo en la realización de proyectos de investigación y desarrollo que le permitirán, a juicio de los administradores de la Sociedad dominante, incrementar tanto la competitividad como la gama de productos", señalan en el informe de gestión.

"Para el ejercicio 2019, es intención de la dirección del Grupo continuar, en la medida que lo exijan las necesidades del mercado, con la política de ampliación y modernización de su estructura productiva e investigación de nuevos productos como medida más adecuada para posibilitar un adecuado crecimiento de la cifra de negocios y de los beneficios".

Sin embargo, las complicaciones del ejercicio 2020 por la pandemia de la covid hacen que desde la compañía calculen un descenso de la facturación. "Los administradores esperan tener un descenso de la actividad comercial, derivado de los citados hechos, que se materializará en una reducción del volumen de facturación como consecuencia de la contracción del mercado textil y, en general, de la economía mundial", señalan.

"Pese a ello, el grupo parte de una situación de elevada liquidez, con una elevada capacidad de financiación y con un punto de equilibrio por debajo de sus niveles de facturación lo que le permite tener margen suficiente para afrontar descensos de la demanda en el mercado. Los administradores tienen una elevada certeza de que dicha situación no va a poner en duda el principio de empresa en funcionamiento", aseguran.

Las cuentas también recuerdan que, en el ejercicio 2019, fueron incluidas en el perímetro de consolidación las sociedades dependientes Avantec, S.R.L. y México, S de R.L. de C.V., que en ejercicios anteriores no se incluyeron por su poca relevancia. Mientras, la junta general de socios aprobó la distribución de un dividendo a cuenta por importe de 5,04 millones.