EL HALL, ALGO MÁS DE 2.000 EUROS POR JORNADA

Cuánto cuesta alquilar el IVAM

Foto: EVA MÁÑEZ

Foto: EVA MÁÑEZLa Generalitat crea un nuevo y específico título en la Ley de tasas para regular el alquiler de espacios, cesión de obras y exposiciones de la institución de arte

16/10/2016 -

VALENCIA. La Generalitat valenciana ha incluido un nuevo título en la Ley de tasas, el número XV sobre la norma original 10/2005. Más allá de las modificaciones que acaban de hacerse públicas, este nuevo apartado se dedica en exclusiva a concretar las cifras "por servicios o utilización de espacios del Institut Valencià d'Art Modern (IVAM)".

Entre los cinco capítulos que se incluyen dentro de este título inédito, la Generalitat concreta "la utilización del IVAM", la tasa por "el préstamo de obras", por la "cesión de exposiciones", también por "la explotación de las obras cuyos derechos de propiedad intelectual correspondan" al centro y, finalmente, la tasa "por los servicios prestados por su biblioteca". De esta manera, por primera vez la regulación de estos costes queda enmarcada dentro de la normativa general de la Generalitat, a la espera de que la Ley del IVAM acabe de ser aprobada antes de que finalice el año, tal y como tienen previsto desde la Conselleria de Educación, Investigación, Cultura y Deporte y desde el propio espacio de arte.

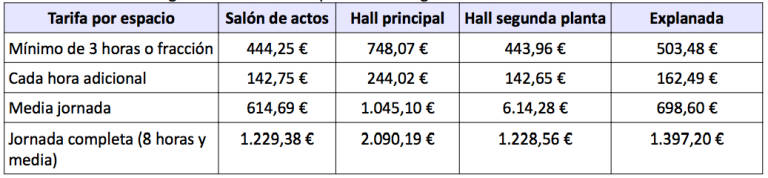

El alquiler de los espacios del IVAM

De los artículos 348 al 376, la Administración autonómica especifica una serie de costes que antes se regulaban desde la propia institución cultural. El primero de los capítulos habla de los precios por el alquiler de los espacios del IVAM de manera "privativa". Esos espacios disponibles son el salón de Actos del IVAM, el hall de la planta baja, el hall de la segunda planta y la explanada exterior. Unos espacios para los que quedan exentos las entidades pertenecientes al sector público, ya sean del Estado, de la Autonomía o "locales", apunta un texto que puntualiza que aquellas entidades "benéficas, sociales o de interés público, realizada sin ánimo de lucro" tendrán un descuento del 95 por ciento sobre los precios.

¿Pero cuáles son esos precios? Las tarifas, que incluyen "mobiliario y medios audiovisuales existentes en las salas, iluminación fija, guardarropía (en horario del museo), climatización, limpieza y seguridad" se basa -con alguna especificación concreta para la explanada y el hall- en las siguientes tablas, con los suplementos por actividad fuera del horario del museo y coeficientes aplicables según ese uso:

Más allá de las especificaciones de pago incluidas, sobre seguros y normalización en la normativa (pública a través de la web de Hacienda), en cualquier caso todo queda sujeto a que "los espacios objeto de esta tasa por los peticionarios estará condicionada a las prioridades que establezca el IVAM al objeto de no interferir el desarrollo de su fin básico como institución cultural".

Cuánto cuesta un préstamo de obra y cuánto

El nuevo título de la Ley de tasas también ha concretado desde la normativa propia de Hacienda los precios por préstamos de obras de arte por parte del IVAM. Más allá de las exenciones casi totales y bonificaciones, como las ya citadas para organismos públicos, benéficos o sin ánimo de lucro, los préstamos de obras tienen una tasa de 300 euros. La cifra sólo hace referencia a los llamados "gastos por gestión", sin incluir "cualquier otro gasto derivado de la preparación técnica de las obras, seguros, transporte, correos, etcétera", términos que deben ser pactados entre el interesado y el IVAM". La cifra en definitiva, sujeta a las "condiciones de préstamo" que marca el IVAM, sólo hace referencia al gasto administrativo -por así llamarlo- del centro, sin la valoración de la obra en sí en cada caso, atendiendo a criterios de valor, exclusividad, derechos o condiciones derivadas de su estado e incluso su composición y materiales para su integridad.

También se concreta un apartado si cabe más curioso, desde el capítulo III: la "tasa por la cesión de exposiciones del IVAM". Para todos aquellos "solicitantes de los servicios", a un lado las organizaciones públicas y culturales ya citadas, el importa es de 30.60 euros. No obstante, como sucede con el alquiler de espacios, las relaciones del IVAM con distintas instituciones y los coeficientes son fundamentales para hablar de cifras absolutas finales. Esos correctores son los siguientes:

Aunque si las obras son propiedad exclusiva del IVAM en lo que se refiere también a sus derechos de explotación de propiedad intelectual, el pago de tasas estará exento siempre que la finalidad del proyecto expositivo sea científico-docente o estrictamente cultural, siempre que no tenga ánimo de lucro.

En el caso del préstamo de obras y la cesión de exposiciones tiene una extensa particularidad de negociación con el centro, con las obras como objeto fundamental de la negociación. Mucho más sencillo resulta el último de los capítulos en el nuevo título de la Ley de tasas, el que hace referencia a los servicios prestados desde la biblioteca (5 euros) y del que están exentos -ya se indica desde la normativa- "los miembros de una familia numerosa" y "los miembros de una familia monoparental", ambos de categoría especial. En la categoría general, tendrán bonificaciones del 50 por ciento los miembros de familia tanto numerosa como monoparental en la categoría general".

Noticias relacionadas

el museo, en crisis

Los problemas crecen en el IVAM

Por

-

El museo cierra 2024 sin director artístico y con el proceso de selección paralizado, con su sede de Alcoy cerrada, parte de su colección y calendario presente afectado por la Dana, con un proyecto de jardín a medio hacer y sin haber presentado su programación de 2025

análisis

La cultura valenciana no tiene quien la dirija

Por

-

El goteo de ceses y renuncias dejan un escenario inédito en la Generalitat, que todavía tiene por cubrir dos direcciones adjuntas del IVC, la dirección artística del IVAM y del Centre del Carme o el director musical de Les Arts, entre otras plazas vacantes