VALÈNCIA. El enriquecimiento injusto se ha convertido en un procedimiento demasiado habitual en la administración, o al menos así lo cree la Agencia Antifraude. Una fórmula que permite hacer frente al abono de un servicio o una contrata cuando no está presupuestada y que en algunos casos incluso se utiliza para hacer frente a pagos fuera de contratos establecidos por la vía de la concurrencia competitiva, es decir, a dedo.

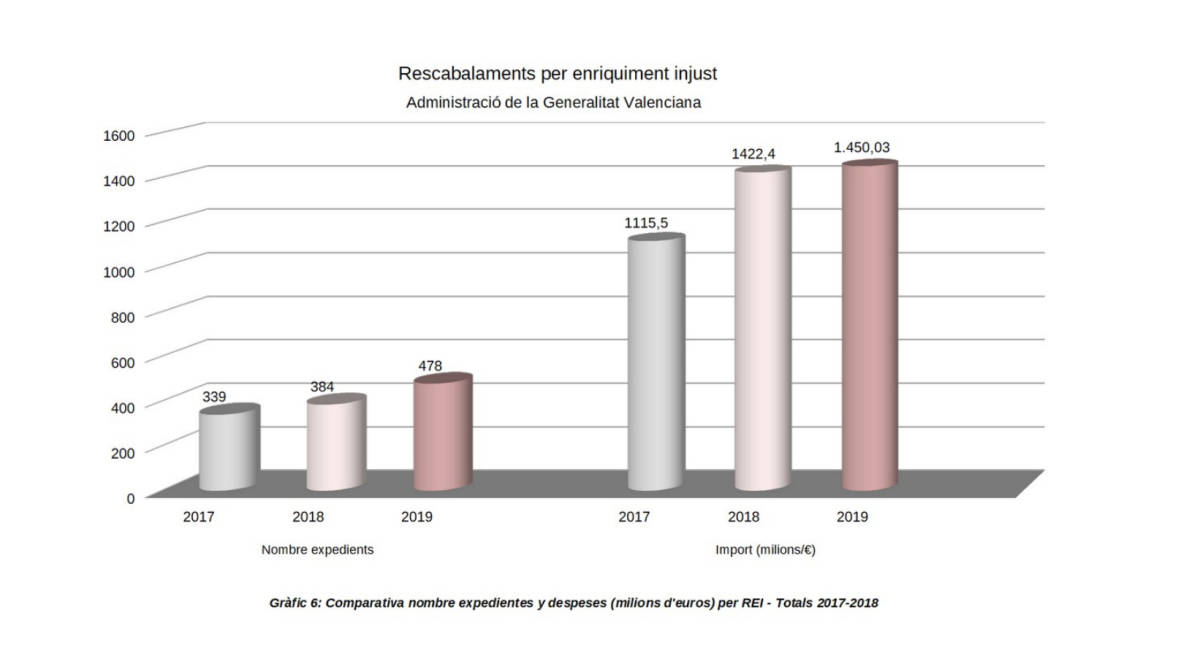

Sin embargo, aunque debería ser un procedimiento excepcional, el ente liderado por Joan Llinares critica que desde la administración echen mano de este recurso demasiado a menudo, y así lo expone en el informe "La vía del enriquecimiento injusto en el sector público: ¿uso o abuso?", donde recuerda que el uso reiterado de esta fórmula genera riesgos de fraude y corrupción. Sin embargo, la administración incrementa año tras año los expedientes, que en 2018 sobrepasaron los 1420 millones con 384 expedientes.

Por consellerias, la de Sanidad siempre aglutina un importe muy alto del dinero que se afronta a través de enriquecimiento injusto por el alto importe de sus pagos y la dimensión del departamento, que acaba quedándose sin presupuesto a final de año. Según el informe, en 2017 el 86,3% del importe que se pago por enriquecimiento injusto en la administración fue de este área, concretamente 959,7 millones mientras que en 2018 el porcentaje se elevó a 92,77%. A ésta le sigue Igualdad, Hacienda y Justicia, aunque con cifras muy inferiores.

A pesar de su alto uso, no existe ningún precepto legal del ordenamiento jurídico español que contenga su regulación, sino que se trata de una figura de creación jurisprudencial.

El peligro de fraude

A pesar de que este procedimiento se generó para circunstancias puntuales, es usado más de lo que se debería y, por este motivo, Antifraude señala las irregularidades más destacadas. Entre ellas se encuentra la contratación verbal, es decir, facturas sin contrato que las soporte. También encadenar contratos menores y otros tipos de fraccionamiento ilícito del objeto del contrato o las modificaciones de contratos sin procedimiento de aprobación, especialmente de obras. También recurrir al procedimiento negociado sin publicidad fuera de las excepciones tasadas por ley o la prórroga de forma ilegal o injustificada de la duración de los contratos.

En este sentido, y como la misma realidad que ha golpeado en algunas ocasiones la política valenciana, muchos de estos riesgos se originan en el marco de los bienes, obras y servicios que caracteriza la contratación del sector público. De hecho, el 36,43% del presupuesto del ejercicio 2018 de las obligaciones reconocidas netas del Capítulo 2 y 6, dedicados a estas cuestiones.

Pero, ¿por qué esta predisposición a cometer irregularidades en este tipo de gastos? Como alerta la intervención, la probabilidad de que las irregularidades señaladas se produzcan será mayor cuanto menos se planifiquen y justifiquen los "encargos" o se realicen sin seguir los procedimientos legales oportunos, lo que sucederá siempre que se acuda al enriquecimiento sin causa. Y lo mismo cuando, una vez ejecutado el "encargo", el mismo no se ejecute totalmente, se modifique sin seguirlos procedimientos formales o se prorrogue de facto. Esto abre la puerta a que la balanza caiga en favor de algún interés particular y en detrimento de los intereses generales.

De hecho, determinadas actuaciones en el marco del abuso del enriquecimiento injusto pueden suponer responsabilidades para las autoridades y el personal al servicio de las administraciones públicas entre las que se encuentran la responsabilidad disciplinaria, la responsabilidad por infracción de la normativa de buen gobierno, la responsabilidad contable o la responsabilidad penal en cuanto a la posible existencia de prevaricación, soborno, tráfico de influencias o malversación.

Entre las recomendaciones, se encuentra no solo planificar mejor o depurar responsabilidades en el caso de detectar situaciones fraudulentas, sino implementar sistemas tecnológicos y de inteligencia artificial que permitan la detección y control de irregularidades en todas las fases, algo que ya se desarrolló en la Conselleria de Transparencia durante el mandato de Manuel Alcaraz.