VALÈNCIA. Los ataques de las milicias rebeldes hutíes, que desde hace nueve años tratan de controlar Yemen, contra el tráfico marítimo en el mar Rojo amenazan con desestabilizar una de las arterias principales del comercio mundial. Y, con ello, el lógico impacto sobre la economía global.

Por lo pronto ya han obligado a no pocas navieras a doblar el cabo de Buena Esperanza (Sudáfrica), lo que equivale a incrementar el costes de los fletes marítimos por el aumento del tiempo que conlleva dicha nueva ruta. En este sentido no es lo mismo ir por el Canal de Suez -pasando por el mar Rojo y el golfo de Adén-, que dar semejante vuelta. Más concretamente entre 7.000 y 8.000 kilómetros más. Casi nada.

Los hutíes, que cuentan con el apoyo de Irán, no tardaron mucho en posicionarse a favor de Hamás tras la matanza de israelíes el pasado 7 de octubre. Un hecho que ha provocado que las cadenas de suministro vuelven a tensarse y con ello el temor a otra ralentización económica, por no hablar de recesión. No en vano hay que recordar lo sucedido en el Canal de Suez a finales de marzo de 2021, cuando encalló el carguero Ever Given durante una semana y provocó una parálisis del comercio mundial marítimo con multimillonarias pérdidas.

Fuente: TradingView

Fuente: TradingView

No hay que olvidar que, según datos de la Conferencia de las Naciones Unidas sobre Comercio y Transporte (UNCTAD), más del 90% del comercio mundial se transporta por mar. Y algunos potentes players navieros a nivel global -Cosco, CMA CGM, Evergreen Marine, Hapag-Lloyd, Maersk, MSC...- como también la petrolera BP se abandonado, de momento, la ruta del mar Rojo.

Todo ello mientras se perciben señales contradictorias a lo largo del último mes en el tráfico marítimo mundial a través de tres de sus índices más representativos: el Baltic Dry Index (BDI), el Drewry World Container (DWC) y el Shanghai Containerized Freight Index (SCFI), tal y como se observa en sus respectivos gráficos.

Así, el BDI, que toma el pulso a través de la contratación de fletes marítimos de carga seca de las principales firmas del planeta del sector, ha caído prácticamente un 37% desde finales de noviembre pasado, cuando comenzaron a intensificarse los ataques de los rebeldes hutíes en el mar Rojo.

Fuente: MacroMicro

Fuente: MacroMicro

Por el contrario, el SCFI, indicador más utilizado para las tarifas de flete marítimo para las importaciones de China en todo el mundo, se ha catapultado casi un 88%; mientras que el DWC, que mide los costes de flete de un contenedor de 40 pies (12 metros) a través de ocho de las principales rutas marítimas del planeta, va camino de duplicarse en las últimas seis semanas.

Los daños colaterales ya se están manifestando y, por ejemplo para entender mejor la situación, se ha pospuesto la entrega de camisetas del '10K Valencia Ibercaja', que se celebra el próximo domingo. El porqué no es otro que el barco donde iban -encargado de la mano de la marca Mizuno procedente de Asia- decidía seguir las directrices de la OTAN y tomar la ruta del cabo de Buena Esperanza. De ahí que sea materialmente que lleguen al Puerto de Valencia a tiempo.

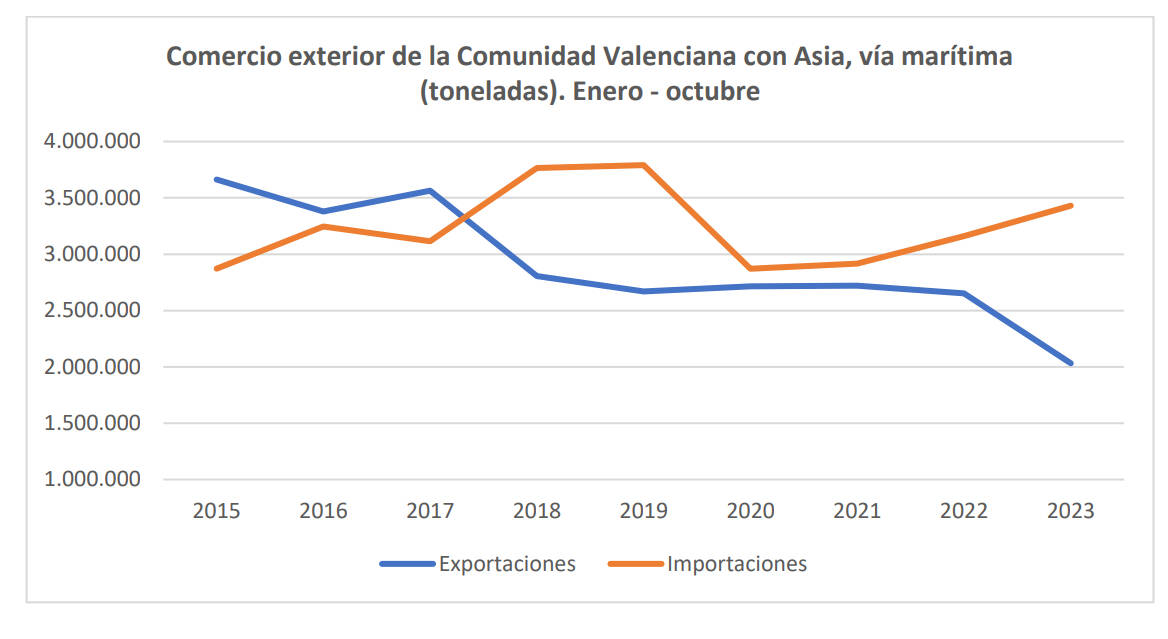

Una situación que llega en un momento a la baja de las exportaciones de la Comunitat Valenciana. Sin ir más lejos, y en el periodo enero-octubre 2023 -último dato publicado- encadenaban siete meses cayendo. Y en dos semanas se publicarán los datos de noviembre, que en teoría deberían recoger el impacto.

Fuente: Drewry

Fuente: Drewry

Según un reciente informe de Cámara Valencia, las consecuencias de esta situación dependerá del tiempo que duren los ataques y la puesta en marcha por parte de Europa -el más afectado- y Estados Unidos de medidas que permitan garantizar la seguridad en la zona para transitar en ella. A juicio de la institución presidida por José Vicente Morata, las consecuencias más inmediatas son cuatro:

- El aumento del coste de los fletes entre Asia y Europa y la aplicación de recargo por riesgo de guerra.

- Las cadenas de suministro, especialmente en Europa, podrían verse de nuevo tensionadas por el retraso en la recepción y entrega de mercancías ya contenerizadas, el mayor tiempo de navegación si se utiliza la ruta del cabo de Buena Esperanza y la incertidumbre sobre la evolución del conflicto a corto y medio plazo.

- Este conflicto se produce además en un momento de retroceso de los intercambios comerciales de bienes a nivel mundial y de fuerte desaceleración económica e incluso recesión en países como Alemania. Situación, que de alargarse o agravarse, alejaría en el tiempo el inicio de la senda de recuperación prevista para mediados de 2024.

- Rutas mas largas implicará un aumento de las emisiones de carbono por el transporte marítimo, en un momento en el que Europa pone en marcha en enero de 2024 la aplicación de los ETS -sistemas de comercio de emisiones de carbono- a los puertos europeos. Supondrá costes aún más elevados a las rutas transoceánicas.

Fuente: Cámara Valencia

Fuente: Cámara Valencia

Asimismo, Cámara Valencia tiene claro que el impacto sobre la economía autonómica no va a ser tan intenso como el parón provocado a finales de marzo de 2021 por el bloque del Canal de Suez. De hecho lo justifican en cinco razones:

- El nivel de los fletes se había reducido en el último año hasta niveles previos a la pandemia. Los costes de transporte marítimo van a aumentar, pero se quedarán lejos de los máximos de 2021. Su repercusión en precios finales será moderada y no se notará hasta el segundo trimestre de 2024.

- La crisis de las cadenas de suministro de hace solo dos años obligó a los empresarios valencianos a realizar un proceso de diversificación de sus proveedores y llevar una mejor gestión de los suministros. Por ello, los problemas de suministros que genere este conflicto impactarán con menor intensidad en la actividad industrial y comercial.

- Si el conflicto se circunscribe al mar Rojo y Canal de Suez, el suministro de petróleo de Oriente Medio no se verá afectado, y por tanto, su precio en los mercados internacionales no aumentará de forma notable.

- No se esperan grandes cambios en la evolución de las exportaciones valencianas hacia los mercados asiáticos, que mantendrá una senda descendente, salvo para mercados como la India y algunos países del ASEAN (Taiwán y Singapur) que, por su dinamismo, mantendrán su comportamiento al alza.

- El retraso en el proceso de recuperación económica de los países europeos que pueda provocar este conflicto sí que incidirá en la evolución de las exportaciones valencianas a estos mercados en el medio plazo.