VALÈNCIA. La futura Ley Valenciana de Cambio Climático y Transición Ecológica del Consell prevé la creación de tres impuestos a las emisiones de gases de efecto invernadero de determinadas actividades económicas, por la cantidad de vehículos que acceden a grandes superficies comerciales y por los grandes barcos dentro de los puertos.

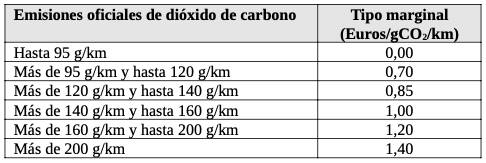

Además, prevé otro nuevo impuesto a todos los vehículos privados –turismos, motocicletas o vehículos comerciales de hasta 3,5 toneladas– que emitan CO2. El impuesto lo pagarán particulares y empresas a partir del 1 de enero de 2023, se liquidará anualmente y y será progresivo: a mayores emisiones de dióxido de carbono por kilómetro, más se paga. La medida afecta por tanto a todos los motores de combustión, diesel o gasolina, pero también a los híbridos eléctricos.

Así consta en el borrador de esta norma que la consellera de Agricultura, Desarrollo Rural, Emergencia Climática y Transición Ecológica, Mireia Mollà, presentó este martes con la intención de que puedan entrar en vigor en 2023.

Para calcular la cuota íntegra a pagar, Medio Ambiente aplica una tarifa progresiva que incluye a todos los vehículos privados cuyas emisiones oficiales de CO2 superen los 95 gramos por kilómetro y los 140 gramos por kilómetro en el caso de los camiones de pequeño tonelaje.

El impuesto se gestionará mediante padrón elaborado y aprobado por la Agencia Tributaria Valenciana como responsable de su gestión y de la inspección y su liquidación se ha previsto del 1 al 20 de noviembre. Dado que nace con carácter finalista, la recaudación irá destinada a nutrir el futuro Fondo para la Transición Ecológica, cuya creación prevé también esta ley para actuar como instrumento público de la ejecución de "políticas y acciones de mitigación y adaptación al cambio climático".

En cuanto a los otros tres impuestos, que gravan las emisiones de determinadas actividades económicas, a las maniobras de los grandes buques en los puertos de la Comunitat y a los grandes centros comerciales fuera de núcleos urbanos, el objetivo es que los agentes contaminantes asuman en sus costes las externalidades negativas de su actividad.

Esta nueva fiscalidad ambiental, que también contempla incentivos para la adaptación al cambio climático o la reducción de emisiones de gases de efecto invernadero, grava las emisiones de las actividades incluidas en la Directiva europea 2003/87 y en el anexo I de la ley autonómica sobre de prevención, calidad y control ambiental (Ley 6/2014, de 25 de julio). A saber: instalaciones de combustión, refinerías, Producción y transformación de metales, industrias minerales, industria química, industria textil, plantas de gestión de residuos o de tratamiento de aguas, entre otras.

El impuesto es progresivo en función de su huella de carbono y se calcula según las cargas fiscales directas e indirectas que inciden en el precio total de las emisiones de CO2 equivalente, de modo que este se sitúe en un valor estimado medio de unos 10 euros por tonelada de CO2 equivalente. Está previsto que este tipo aumente bienalmente hasta los 30 euros por tonelada de CO2 equivalente en 2025.

En el caso del futuro proyecto de ley del impuesto ambiental sobre grandes establecimientos comerciales, el borrador de la Conselleria de Medio Ambiente prevé que se dirija a grandes establecimientos comerciales territoriales "individuales" dedicados a la venta al detalle a partir de 2.500 metros cuadrados, a los centros grandes centros y galerías comerciales y, en tercer lugar, a los grandes comercios de más de 1.300 metros fuera de las ciudades.

En este caso, pagarán en función del número de vehículos que acceden a los mismos. hasta 27.000 vehículos durante el periodo impositivo estarán exentos, pero a partir de ese umbral pagarán a razón de 0,18 euros por cada vehículo que acceda a sus instalaciones.

Por lo que se refiere al impuesto sobre las emisiones de grandes barcos, cuya entrada en vigor también se ha previsto para 2022, la Conselleria pretende que estos paguen en función de los kilogramos de óxidos de nitrógeno emitidos en las maniobras de atraque y durante su estancia en el puerto. El tipo previsto es de mil euros por tonelada de NOx.

Sanciones de hasta 2,5 millones de euros

El borrador de la ley, que aborda el contaminación y el cambio climáticos desde muchas perspectivas donde se incluye tanto a empresas como administraciones, también recoge las infracciones y las sanciones en las que podrá incurrirse en el caso de hacer caso omiso a la normativa. En todo caso, las cuantías no son nada desdeñables.

La norma contempla como infracción muy grave el incumplimiento del deber de reducción de emisiones de gases de efecto invernadero, cuando superen el 100% el indicador permitido y la entidad, organismo o empresa haya sido previamente advertido por la inspección. Mientras, se consideran infracciones graves, el incumplimiento de reducción de emisiones cuando superen el 50% del indicador permitido, el incumplimiento en la elaboración de los planes de reducción de emisiones o no calcular las emisiones de gases y establecimientos de planes ambientales en los casos que indica el todavía borrador.

En el caso de las sanciones leves, se apunta al incumplimiento del deber de reducción de emisiones de gases de efecto invernadero cuando superen el 25% el indicador permitido, el incumplimiento de la inscripción en el Registro valenciano de iniciativas de cambio climático, la falta de colaboración con la Agencia en la aportación de datos para el ejercicio de sus funciones o la falta de colaboración con los servicios públicos de inspección.

En el caso de las muy graves, el borrador de ley contempla multas de entre 250.001 euros y 2,5 millones de euros y la clausura definitiva, total o parcial de las instalaciones. En el caso de las graves, la sanción oscila entre 25.001 y 250.000 euros, mientras que para las infracciones leves las multas van de 600 euros a 25.000. “Cuando la cuantía de la multa resultare inferior al beneficio obtenido por la comisión dela infracción, la sanción será aumentada, como máximo, hasta el doble del importe del beneficio obtenido por infractor”, continúa.

La normativa también contempla la creación de la Agencia Valenciana del Cambio Climático, con el objetivo de asesorar al Consell y a la sociedad en materia de mitigación y adaptación al cambio climático. No obstante, el ente será regulado a través de un reglamento posterior. En este sentido, también se crea un Comité de Expertos de Cambio Climático de la Comunitat Valenciana, como órgano científico-técnico de consulta y adscrito a la conselleria.