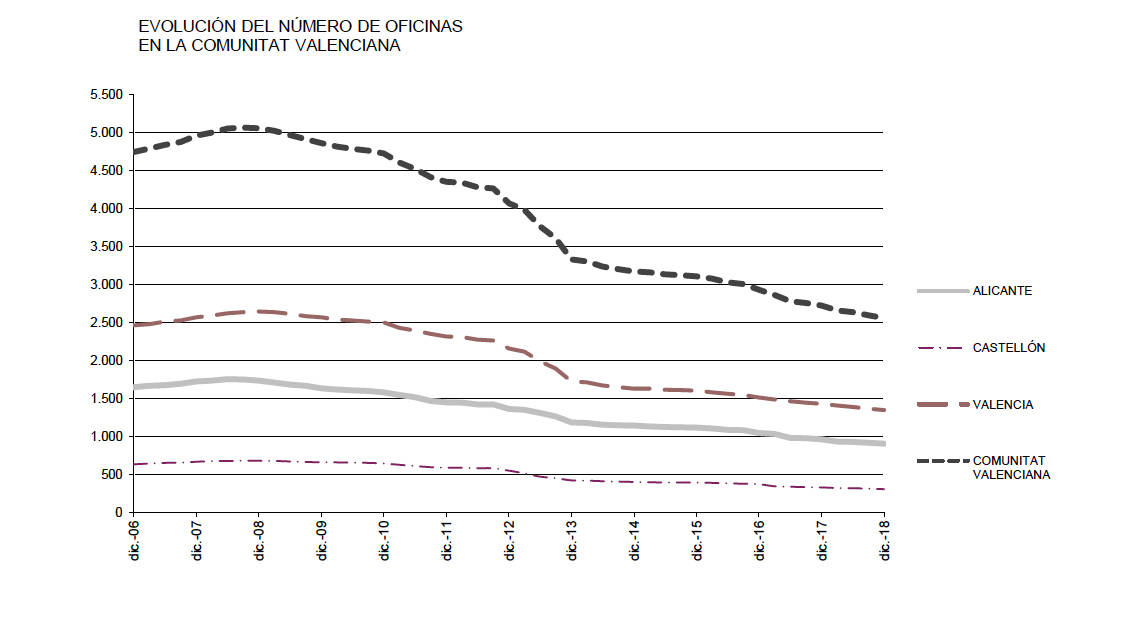

VALÈNCIA. La crisis que comenzó en 2008 se ha llevado por delante a la mitad de la red comercial de las entidades bancarias que tenían abiertas entonces en la Comunitat Valenciana. Así lo delatan los números del último informe de la Conselleria de Hacienda y Modelo Económico correspondiente al último trimestre de 2018 publicado ayer lunes, tal y como se recoge en el gráfico inferior donde se aprecia que 2008 fue el año donde más sucursales había tanto en la Comunitat Valenciana como en toda España.

A lo largo de los diez últimos años han bajado la persiana por estos pagos nada más y nada menos que 2.502 oficinas bancarias, el 49,44% de las 5.061 que estaban operativas el último día de 2008. Dicho porcentaje representa más de seis puntos por encima del 43,04% de recortes en el conjunto nacional, que ha perdido 19.651 oficinas al pasar de las 45.662 hasta las 26.011 de la pasada Nochevieja.

Además, y como dato a tener en cuenta para calibrar la 'devastación' en la banca valencianas, esas 2.502 sucursales que se han perdido en toda la Comunitat Valenciana en la última década se acercan mucho a las 2.646 oficinas que contaba entonces solo la provincia de València. Aquí el desapalancamiento ha alcanzado el 49,06% de la red comercial, es decir, 1.298 oficinas menos, mientras ha visto como en ese tiempo se desmembraba prácticamente todo su tejido bancario con la desaparición de Bancaja, Banco de Valencia, Caja de Ahorros del Mediterráneo (CAM) y Ruralcaja.

Peores números arroja la provincia de Castellón, puesto que ha visto como el número de sucursales se ha desplomado a más de la mitad: concretamente un 54,93%, lo que en términos absolutos equivale a 373 'urbanas' menos. Hace diez años contaba con 679, la cifra más alta de toda la serie histórica iniciada en 1991 frente a las 306 del pasado 31 de diciembre.

Algo menos ha sufrido Alicante donde el 47,87% de su red comercial bancaria se ha esfumado -ni que decir tiene que buena culpa ha venido dada por la desaparición de la CAM-, por cuanto tras la adquisición por parte del Banco Sabadell hubo que meter la tijera para evitar solapamientos. Las 1.636 sucursales en la capital alicantina al cierre de 2008 se han quedado en 905 de 2018.

Unos números que apuntan directamente hacia una continuidad del desapalancamiento a la vista de los Expedientes de Regulación de Empleo en curso -y los que se prevén-. Ahí está el caso de CaixaBank que sigue negociando con los sindicatos el que tiene abierto en el marco de su nuevo Plan Estratégico 2019-2021 y donde la semana pasada anunció que no habrá despidos forzosos. O el ERE del Banco Santander, que comenzará a negociarse después de Semana Santa. O, por citar otro caso, el que dará lugar tras la fusión entre Unicaja Banco y Liberbank, que ha entrado en la fase final.

El BCE alienta otra oleada de fusiones

Todo ello mientras el Banco Central Europeo (BCE) sigue alentando los procesos de fusión bancaria. "El sector bancario en Europa está superpoblado y es necesaria una consolidación", declaraba Mario Draghi durante la rueda de prensa posterior a la reunión del Consejo de Gobierno del BCE del pasado miércoles. El banquero italiano defendió que la sobrecapacidad de la banca europea no se refleja en la producción de crédito, sino en el número de personas y en los costes. De este modo, Draghi apuntó el problema de las entidades en cuestión de escala y capacidad para acometer las inversiones necesarias para seguir siendo competitivas, señalando el bajo nivel de digitalización.

Un día antes de la reunión del BCE de la semana pasada, Andrew Fraser, Head of Financials Research de Aberdeen Standard Invesments, apuntaba a este diario que los últimos movimientos de la institución monetaria europea podrían derivar en nuevas fusiones bancarias... y eso significa más recortes de personal y cierre de oficinas. "Hay una gran cantidad de bancos europeos pequeños y periféricos que siguen dependiendo del programa de financiación a largo plazo del BCE (TLTRO). Al cambiar los términos de ese programa (TLTRO-III), el BCE está intentando retirar parte del apoyo. El objetivo sería exponer a un número suficiente de ellos para permitir algunas fusiones y adquisiciones sin quitarles tanto apoyo como para crear una contracción del crédito".