ALICANTE. La semana pasada un cliente me contactó para exponerme que su entidad bancaria le va a cobrar por tener su dinero líquido en la cuenta corriente. Con los tipos de interés en negativo en la Eurzona, los bancos tienen que hacerse cargo del coste por tener ese dinero depositado y lo quieren evitar. La solución que le ofrecen a mi cliente es suscribir fondos de inversión de esa misma entidad para no pagar. Él entiende la situación y está de acuerdo con ello, pero a la hora de seleccionar los productos no encuentra aquellos que le resultan interesantes para suscribir. Se trata de un inversor que está bien informado y asesorado, cuya necesidad es poder tomar sus decisiones dentro de un universo invertible más amplio. Como asesor, solo le puedo recomendar que cambie de entidad y que busque otra que ofrezca una arquitectura abierta de productos de inversión, donde pueda elegir libremente los componentes de su cartera de inversión.

El término 'abierto' se utiliza cada vez más en muchos ámbitos y hace referencia a la libre disposición, utilización y modificación de recursos, quitando barreras como las licencias de uso u otras trabas de tipo administrativo o comercial. Los estudiantes e investigadores forman el grupo que más utilizan programas open source. Lo hacen para desarrollar y compartir de manera gratuita, sus avances científicos y tecnológicos, aunque cada vez hay más usuarios en otros ámbitos. El mensaje es que existe una evolución de la demanda cada vez mayor hacia sistemas flexibles donde el usuario no está limitado por externalidades.

En el mundo financiero -donde la distribución y comercialización de los instrumentos financiero es crucial para la cuenta de resultado de la gestora o de la entidad bancaria-, no es raro encontrarse con limitaciones impuestas por la política interna de la entidad para la comercialización de determinados productos de terceros. Y, por supuesto, que lo pueden hacer, es su negocio y querrán fomentar la comercialización de los productos en los que tienen especial interés y mayores ganancias.

¿La mejor opción para el cliente?

La pregunta es si esto representa la mejor opción para el cliente, debido a que muchos productos se quedan fuera del alcance del cliente y, por lo tanto, el universo invertible se reduce drásticamente. La alternativa disponible para el cliente es acudir a una entidad que ofrezca un sistema 'open' de distribución de productos -o lo que viene a ser la arquitectura abierta- en donde pueda acceder tanto a los productos propios de la entidad, como de terceros en su catálogo de fondos de inversión y de pensiones.

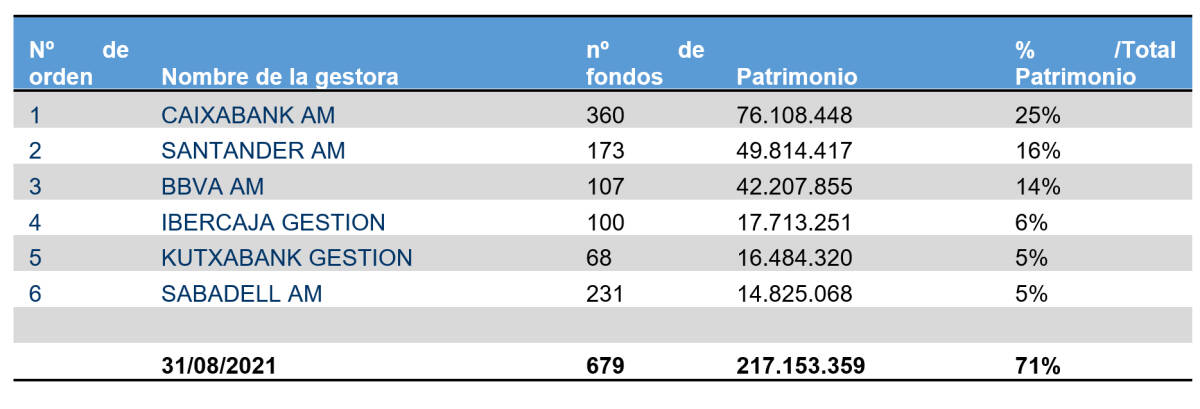

Es muy fácil ver que en España la arquitectura abierta no ha sido adoptada por la mayoría de los bancos tradicionales y les ha ido muy bien. Vemos que han estado alimentando a sus gestoras a través de la comercialización en su red de oficinas, de productos propios. Ofrecer solamente producto propio ha sido fundamental para expandir el negocio. En la tabla siguiente vemos que a fecha 31 de agosto de 2021, el 71% del patrimonio gestionado se encuentra en manos de 6 entidades que no ofrecen arquitectura abierta.

Fuente:

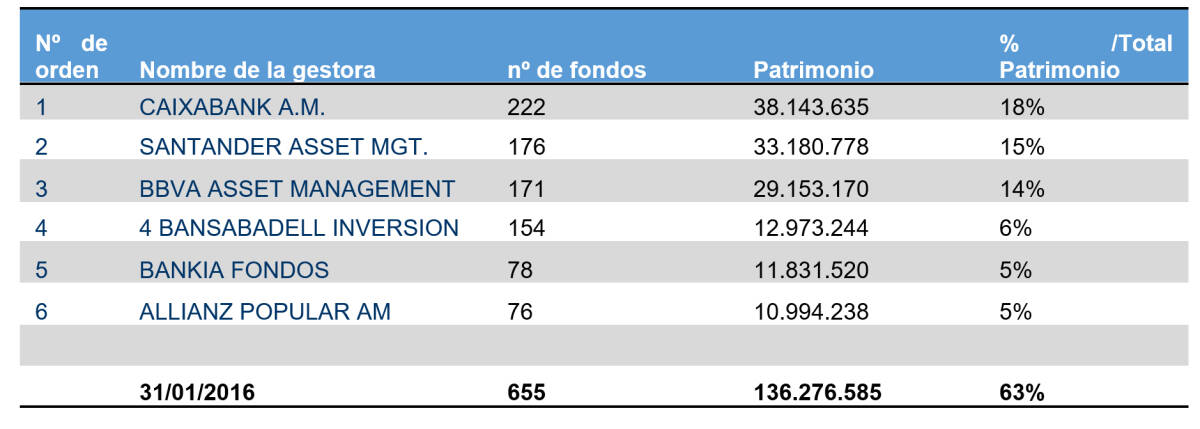

Fuente: Sin embargo, si observamos la misma tabla hace cinco años, en enero 2016, vemos que la posición de la banca se ha visto reforzada con un incremento de un 8% de participación en el monto total de patrimonio gestionado.

Fuente: http://www.inverco.es//documentos/estadisticas/fondos_inversion/1601_Enero-2016/1601_17-RKGestoras.pdf

Fuente: http://www.inverco.es//documentos/estadisticas/fondos_inversion/1601_Enero-2016/1601_17-RKGestoras.pdf

Entonces debemos preguntarnos si realmente funciona en España la arquitectura abierta o simplemente es que al inversor no percibe las ventajas que le aporta. El binomio riesgo-rentabilidad del inversor se ve muy afectado, y la implantación de una estrategia de inversión se hace difícil cuando solamente podemos disponer de un abanico limitado de productos.

La comercialización en España ha sido muy bancarizada desde siempre y no parece que vaya a cambiar. Sin embargo, hay una clara tendencia hacia la arquitectura abierta o como lo llaman algunos la democratización de los fondos de inversión. Muchas entidades han cambiado su política de comercialización estos últimos años poniendo a disposición de sus clientes, los fondos de inversión presentes en las plataformas de distribución de Allfunds, Inversis y Tressis, actuando como 'marca blanca' dentro de la entidad. La implantación de la directiva MiFID II, favorece mediante la regulación, una mayor transparencia, obligando el comercializador a actuar más a favor del cliente y no solo en su interés.

El éxito de la comercialización de productos propios de la banca se explica también porque el cliente no ha estado exigiendo un asesoramiento o pensaba que lo recibía, cuando en realidad era una venta guiada de productos. Pero el inversor está madurando y está cada vez más preocupado por su futuro financiero. Se le están abriendo nuevas alternativas para invertir y el asesoramiento financiero personalizado está cada vez más a su alcance.

La importancia de acertar

A la hora de tomar una decisión financiera, el inversor es cada vez más consiente de la importancia de acertar en los productos a contratar, por ello deben desaparecer los sesgos, facilitando así la toma de una decisión racional. El pensamiento lento, que describía Daniel Khaneman en su libro 'Pensar rápido, pensar despacio', se va a ir incorporando cada vez más en la contratación de productos financieros. Quedando atrás el pensamiento rápido, que puede inducir a errores en el futuro.

Con relación a mi cliente, le confeccionaré una propuesta de inversión conforme a su perfil de riesgo y sus objetivos financieros. Y, seguramente, tendré que proponerle cambiar de entidad financiera para que pueda contratar los fondos de inversión más adecuados para él y para la estrategia de inversión.

René Bauch es asesor financiero de la EAF alicantina gCapital Wealth Management, EAF que asesora el fondo Gestión Boutique gCapital Total Market (ES0116831050). Puede contactar con el autor para solventar cualquier duda o interesarse por los servicios de gestión patrimonial de gCapital escribiendo a bauch.rene@gcapital.es o info@gcapital.es