-")

VALÈNCIA. "En la actualidad, el valor ha iniciado un rebote del 14% desde el 15 de junio, que de tener continuidad debería llevar a Centene hacia la resistencia de sus máximos históricos (89,79 dólares). En caso de superarla de una manera sostenible, el precio no encontraría más referencias técnicas pudiendo establecer una 'subida libre' hacia nuevos máximos". Así analizaba a la compañía estadounidense Raúl Calle de iBroker el pasado 7 de julio en este diario... y lo clavó porque actualmente está en lo más alto, tal y como se observa en el gráfico.

De este modo vuelve estar a punto de franquear otra vez la barrera de los 100 dólares por acción. Y vuelve porque los ha batido ya varias veces teniendo en cuenta que la americana acumula siete splits o desdoblamientos de acciones, tal y como ha contado Valencia Plaza en varias ocasiones siendo el último en febrero de 2019. Algo que pocas cotizadas pueden decirlo y solo basta echar un vistazo al gráfico histórico de YahooFinance para hacerse una idea de su inmaculada trayectoria.

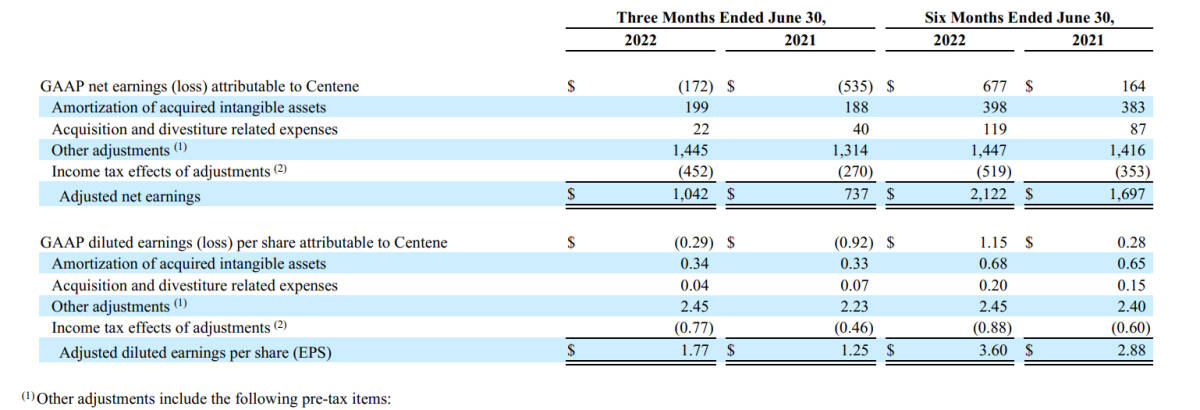

Por lo pronto este pasado martes cerraba en los 93,15 dólares (91,74 euros), es decir, nueva plusmarca histórica. Lo hacía tras presentar sus resultados semestrales que recogieron una mejora de las ganancias netas ajustadas del 25% hasta los 2.077 millones de euros al cambio; mientras que los ingresos totales aumentaron prácticamente un 20% hasta superar los 59.700 millones de euros, sin duda gracias al crecimiento orgánico de sus planes de cobertura sanitaria Medicaid y Medicare respaldados por el Gobierno estadounidense. Todo ello mejorando su guidance o guía de futuro.

El tirón alcista de Centene (CNC) en Wall Street la ha llevado a situarse por encima de los 87,57 dólares a los que cerró el día del anuncio del relevo presidencial a finales de marzo pasado, que se le había atragantado como contó Valencia Plaza el pasado 31 de mayo. Precisamente su nueva primera ejecutiva, Sarah M. London, que tomó el relevo del histórico Michael Neidorff, reconocía en la nota de la presentación de las últimas cuentas que "nuestros sólidos resultados del segundo trimestre reflejan la consistencia del rendimiento del producto de Centene. Los resultados están en línea con las expectativas establecidas durante nuestro Día del Inversor del pasado mes de junio".

Asimismo, la presidenta de CNC señalaba que "hemos elevado la perspectiva de beneficio por acción ajustada para el conjunto de 2022, lo que representa un alza acumulada de 0,20 dólares por encima de nuestra guía de abril. El segundo trimestre refleja la ejecución continua de nuestro plan de creación de valor con acciones y resultados tangibles, proporcionando una excelente base para seguir creciendo en los próximos años".

Potencial de revalorización del 10%

CNC cotizaba ayer a media sesión sobre los 92,50 dólares, lo que equivale a una ganancia anual del 12,30% frente a la del 37,25% obtenida durante 2021. Una subida que contrasta con los descensos en lo que va de ejercicio de los tres índices de referencia de Wall Street. A saber: el Dow Jones de Industriales cede casi un 12%; el Nasdaq 100 roza el 23% de caída; y el S&P 500 presenta 'números rojos' del 16%.

La revalorización de los títulos de la firma de Saint Louis (Missouri) ha elevado su capitalización hasta los 53.200 millones de euros en números redondos. Un valor que aplicado al Ibex 35 sería el tercero más alto tras Inditex (73.210 millones) e Iberdrola (64.927 millones). Mientras tanto analistas de diversas firmas siguen viendo a CNC muy por encima de su precio actual. Según Market Screener, el precio medio ponderado de la veintena que la siguen la ven cotizando en 101,95 dólares -más de un 10% sobre el precio actual- donde prima la recomendación de compra.

Pinchar aquí para ver el gráfico más grande (Fuente: YahooFinance)

Pinchar aquí para ver el gráfico más grande (Fuente: YahooFinance)

Una Centene que, además, está haciendo caja con sus últimas desinversiones. Todo lo contrario que venía haciendo en los últimos años donde buena parte de su crecimiento se ha debido a compras entre las que están Health Neat, Community Medical Group, Fidelis Care, WellCare Health Plans, One Homecare Solutions, Kindred at Home... El pasado lunes este diario avanzaba la venta del grupo sanitario valenciano Ribera -la antigua Ribera Salud- a los franceses de Vivalto Santé.

La operación incluye al grupo Ribera, proveedor de atención médica en España, que opera hospitales y brinda otros servicios de atención médica, incluso a través de asociaciones público-privadas; Torrejón Salud, empresa que gestiona el hospital público de Torrejón de Ardoz en la Comunidad de Madrid; y Pro Diagnostics Group (PDG), filial de Ribera Salud, propietaria de clínicas de radiología y otros servicios en Eslovaquia y República Checa. Pero no incluye los negocios en Reino Unido, que también estaban siendo desarrollados por Ribera, como contó el mismo día este diario.

Por su parte, Banco Sabadell sigue negociando con los Vivalto Santé la venta de su paquete accionarial del 9,9% en poder todavía del banco vallesano. De este modo, el grupo sanitario galo fundado por Daniel Callie, tercer operador de clínicas y hospitales privados en Francia, se convertirá en socio único de Ribera y pondría fin a la presencia de inversores financieros en su capital social.