MADRID. El sentimiento de los inversores (AAII) está así:

- El sentimiento alcista -expectativas de que las acciones suban en los próximos seis meses-, hasta el 42,6% y sigue por encima de su media histórica del 38% llevando así 22 semanas de las últimas 24 semanas.

- El sentimiento bajista -expectativas de que las acciones caerán en los próximos seis meses- aumentó hasta el 25,7% pero sigue por debajo de su media histórica del 30,5%.

La realidad es que la Fed ve menos riesgos con el avance de la vacunación y es más optimista con el rumbo de la economía estadounidense. Se mantuvo firme con los estímulos monetarios y seguirá comprando bonos y los tipos de interés en 0%-0,25%. Aunque se esperaba este tipo de mensaje, toda confirmación siempre es bienvenida y sigue alentando la presión compradora en renta variable.

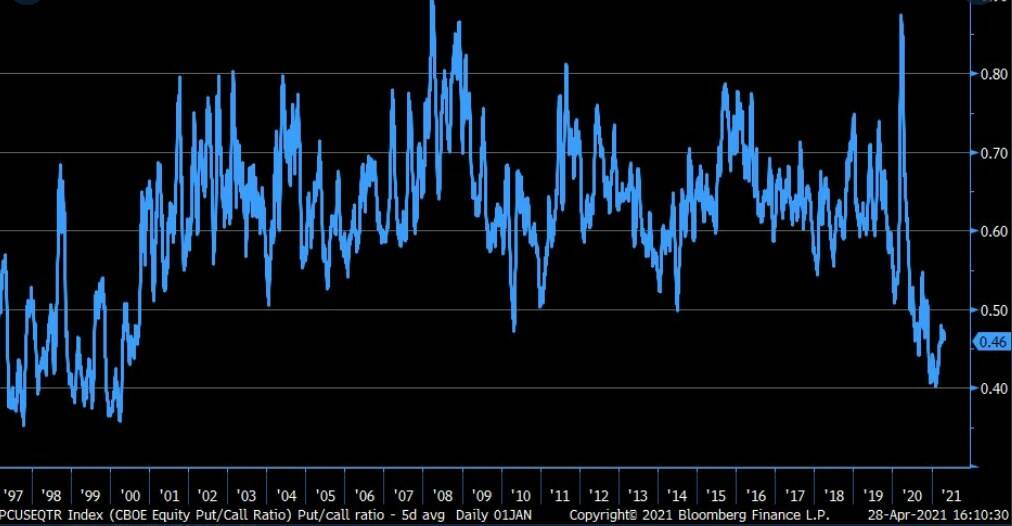

Si observamos el ratio put/call, vemos que se encuentra en niveles de finales de los años 90. La idea es que si la mayoría de los inversores tienen expectativas alcistas del mercado, el volumen de opciones call es muy alto, y por tanto mayor al de las opciones put, por lo que el ratio sería menor que 1. En cambio, si la mayoría de los inversores tuviesen expectativas bajistas y el número de opciones put fuese superior al de las opciones call, el ratio sería superior a 1. El siguiente gráfico muestra claramente que las expectativas alcistas siguen fuertes.

Entramos en mayo y rápidamente se nos viene a la cabeza el dicho de vender en mayo e irse ('sell in may and go away'). Bueno, como dato decir que si miramos el S&P 500, si en los últimos 10 años hubiéramos vendido en mayo nos habríamos perdido ganancias interesantes, concretamente una media del +4%. Salvo en 2011 que ese mes cayó un -8,1% y en 2015 un -0,3%, el resto de años fue un buen mes, siendo los mejores en 2020 +12,3%, 2013 +10%, 2017 +8% y 2014 +7,1%.

¿Y ahora qué? Pues tras una subida de casi el 88% desde el suelo formado en marzo de 2020, sería normal y lógico que el mercado se tomase un pequeño respiro. Un descanso para oxigenarse aprovechando que entramos en una de las peores combinaciones de 6 meses del año, de mayo a octubre ambos incluidos, aunque pese a esa mala fama también hay que decir que en los últimos 10 años el mercado subió en 8 ocasiones en ese periodo de tiempo.

El caso es que podríamos asistir a una oxigenación, pero gracias a la política acomodaticia de la Reserva Federal, al ritmo de vacunaciones y a que las economías se están recuperando poco a poco, esos presuntos recortes podrían ser bien aprovechados para tomar posiciones a mejores precios.

Ismael De la Cruz es analista senior de Investing.com