ALICANTE. Nunca ha habido un mejor momento para ser un inversor minorista. Las tarifas y comisiones siguen bajando. Hay más opciones que nunca para acceder a productos de inversión, estrategias y clases de activos. Además, hay una cantidad increíble de análisis de calidad y comentarios sobre ahorro, inversión, jubilación y los mercados. Todo ello disponible de forma gratuita. Por ello, resulta relativamente simple tomar las riendas de nuestras inversiones para implicarse en la gestión de su propio futuro financiero.

En estos artículos vamos a ofrecer una serie de consejos para que todo aquel que desee construir su propia cartera de inversión bajo sus propios parámetros -según su visión del mercado- pueda hacerlo. Tendremos en cuenta los costes, el importe mínimo de las carteras y la disponibilidad de producto en los proveedores nacionales.

En primer lugar, tenemos que decidir que tipo de activos incluir en nuestra cartera. Si le damos la importancia que se merece la diversificación, los fondos cotizados (o ETFs) son la mejor opción disponible. Sus ventajas, a parte por supuesto de su efecto diversificador, son sus bajos costes, la disponibilidad para su contratación en la mayoría de las empresas de servicios de inversión (agencias y sociedades de valores) y entidades bancarias nacionales, y la negociación continua en bolsa nacional e internacional en el horario habitual. Una ventaja con la que no cuentan los ETFs frente a los fondos de inversión es que no son traspasables fiscalmente. Teniendo en cuenta que la inversión se debería realizar para el largo plazo, esta restricción no debería influir demasiado en la mayoría de los casos.

Hay que tener en cuenta que, al contratarse en bolsa, la mayoría de los intermediarios le cobrará unas comisiones por la compra de los ETFs. Esto va a influir en cómo construir su cartera en función de su capital inicial disponible y las aportaciones que vaya a realizar durante los años que permanezca invertido. Si encuentra algún bróker sin comisiones para la negociación de sus ETFs (que los hay), no tendrá limitación en cuanto a número de ETFs a incluir en su cartera y el número de aportaciones que haga durante el año.

Minimizar costes

Teniendo en cuenta que es fundamental minimizar los costes de cualquier inversión, determinamos la composición de una cartera en función del capital disponible y el número de ETFs que vaya a contener. Para ello, lo mejor forma de actuar es realizar un enfoque llamado top-down (de arriba hacia abajo). Esto quiere decir que iremos aumentando la granularidad en nuestra cartera en función del capital disponible.

Por ejemplo, si disponemos de poco patrimonio inicial, la mayor granularidad a la que vamos a poder acceder es de 2 ETfs que representen las clases de activos más importantes, la renta variable y la renta fija. En este caso podemos comprar para nuestra asignación a renta variable un ETF que siga un índice de renta variable global (incluidos mercados emergentes) como el MSCI World All Country World Index. Este índice se compone de 2,756 empresas en 23 mercados desarrollados y 24 mercados emergentes, es decir una diversificación suficientemente amplia. Para la parte de la renta fija, un ETF que replique el índice Bloomberg Barclays Global Aggregate Bond es una buena opción.

En el caso de disponer de un capital más elevado, podemos desagregar estos índices en zonas geográficas, países, sectores o factores de riesgo en el caso de la renta variable. En la parte de la renta fija, esta desagregación geográfica también la podremos realizar, pero por supuesto también en cuanto al tipo de renta fija que queramos en nuestras carteras según su nivel crediticio o duración o si nuestro objetivo es combatir la inflación. Otra posibilidad sería añadir múltiples clases de activos como por ejemplo índices sobre materias primas, inmobiliaria cotizada o inversiones del mundo alternativo.

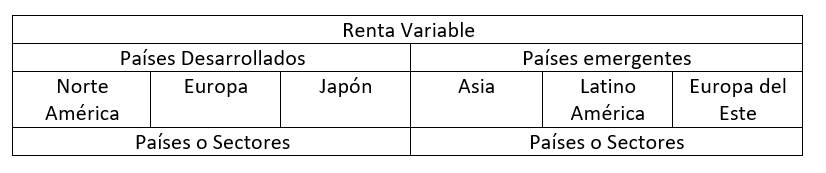

El enfoque top-down consiste entonces en aumentar la granularidad, desde los índices más amplios y diversificados, a los más específicos en función del capital disponible. ¿Qué permite esto? Los índices suelen construirse a partir de la capitalización bursátil de sus componentes. Si queremos bajar la exposición al Reino Unido por el tema del Brexit, en vez de comprar el índice MSCI Europe donde Reino Unido tiene actualmente un peso por capitalización bursátil del 27%, podemos comprar el índice MSCI Europe - Ex UK y el índice MSCI UK con un peso del 10% por ejemplo en vez del 27% que contiene el índice europeo global. De esta forma podremos implementar nuestra visión del mercado en nuestras carteras de forma contralada y con un bajo coste. En el siguiente cuadro se describe una posible desagregación top-down de la renta variable.

Asignación de activos

Si tenemos poco capital inicial para invertir, optaremos por un índice global de renta variable (primer nivel), como describimos más arriba. Con un poco más de capital, podremos dividir nuestra asignación a renta variable en dos subcarteras (nivel 2), un índice global de países desarrollados -por ejemplo el índice MSCI World- y un índice de mercados emergentes -MSCI Emerging Markets-. Podremos desviarnos con estos dos índices del peso en mercados emergentes, y aumentar o reducir el peso según sea nuestra visión del mercado sobre estos mercados en particular. En un tercer nivel, y para carteras con un poco más de capital, podemos diferenciar por zonas geográficas específicas (nivel 3). Por último, para obtener la mayor granularidad, podemos construir nuestra cartera con índices sobre países o sectores.

Podremos actuar de forma parecida para la asignación a renta fija y otras clases de activos. Esta cuestión la trataremos en futuros artículos, además de otros temas importantes como son la ponderación estratégica de cada ETF en su cartera, los rebalanceos tácticos y periódicos (por cambios en su percepción de la economía y los mercados y las aportaciones de efectivo), y la compra de los ETFs.

Marc Leutscher es responsable de inversión, producto y riesgo de la EAF alicantina gCapital Wealth Management